\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

借り入れをしている貸金業者やカード会社からの督促ではなく、債権回収会社から督促が来たときはすでに自分がブラックリストに載っている可能性が非常に高いです。

そのため、すでに完済していたとしても通達や手紙は無視することなく、連絡をするべきです。

また、5年以上返済をしていない借金をある日突然一括請求請求された場合は、消滅時効を活用しないと借金を払わなくてはいけなくなります。

通達や手紙を無視していると訴訟をおこされて数か月以内に給料や財産を差し押さえされる可能性があるため、手紙が来たタイミングで弁護士や司法書士に相談すべきです。

借金を延滞(滞納)をすると、遅延損害金といって支払いがおこなわれなかったことに対する賠償金を請求されます。

遅延損害金は支払いが遅れた翌日から発生し、完済まで発生し続けます。つまり、完済までの時間が長ければ長いほど支払額が増えていくことになります。

遅延損害金は年利20%が上限になっていて、消費者金融のほとんどは上限の20%に設定しています。

債権回収会社からの督促や電話連絡を無視すると自宅訪問される可能性があります。

債権回収会社は自宅訪問や連絡できる時間帯が9時から21時の間と決まっていますが、自宅訪問や電話ができる日に規制はないため、平日以外に土日祝日も自宅訪問できます。

つまり、家族がいる時間帯や休日に債権回収の電話や訪問される可能性があるので、家族に心配をかけたくない人やバレたくない人は、債権回収会社からの手紙(請求)を無視してはいけません。

延滞と滞納を繰り返したり、2か月~3か月支払いがないと一括請求の手紙(請求書)が届きます。

また、一括請求されると同時に、債権回収業者は信用情報機関に対して事故情報を載せるので、債務整理をしなくてもブラックリストに載ることになります。

信用情報機関に載るということはブラックリストに載ることを意味しているので、クレジットカードの利用や更新、新たな借り入れができなくなります。

債権回収業者からの通達や借金の一括請求を無視していると、債権回収業者は裁判所に支払い督促の申し立てや訴訟を提起することができます。

債権会社が裁判所に申し立てをすると、いよいよ差し押さえ間近になります。

裁判所からの一括請求や訴状も無視し、弁護士や司法書士に相談せず何もしないでいると強制的に債務者(あなた)の給与や財産を差し押さえられます。

差し押さえをされてから弁護士や司法書士に相談しても差し押さえを止めることはできません。

さらに、一度差し押さえされると銀行口座が特定されるので、借金を完済するまで何度でも差し押さえされる可能性があります。

債権回収会社は、借金の取り立てを専門におこなう会社です。銀行やクレジットカード会社は、お金を貸すことがありますが、お金を返してもらえないことがあります。そんなときに、債権回収会社が登場します。

銀行やクレジットカード会社は、自分たちでお金を返してもらおうとしますが、返してもらえないときは、債権回収会社に委託します。

債権回収会社は、取り立てを専門としているので回収力があります。銀行やクレジットカード会社は取り立てが専門の会社ではないため、返済に応じない人は債権回収会社の力を借りて資金の回収を試みます。

債権回収会社は、金融機関からの委託された回収業務をこなしたり、大量の債権を低価格で買い取り、その中の一部の借金を回収することで利益を得ています。

債権回収をおこなうには弁護士や弁護士法人以外の者が委託を受けて債権回収をおこなうには法務大臣の認可がなければならないことが「債権管理回収業に関する特別措置法第3条」で決められています。

「法務省が認可している債権回収会社一覧」に名前のない会社は認可されている会社ではないため、応じる必要がありません。

違法に取り立てをされている場合は、警察と弁護士に相談すべきです。

また、法務省が認可された業者が債権回収をおこなえますが、法務省が債権回収を業者に依頼することはないので、法務省の指示でおこなっているといった言い方をする業者も対応してはいけません。

| 日本債権回収株式会社 | 03-3222-0328 |

| アビリオ債権回収株式会社 | 03-6854-4645 |

| ニッテレ債権回収株式会社 | 03-3769-4611 05-7078-3890 |

| 株式会社整理回収機構 | 03-3213-7101 |

| SMBC債権回収株式会社 | 03-3544-6003 |

| オリックス債権回収株式会社 | 03-5776-3330 |

| 株式会社アトリウム債権回収サービス | 03-6205-0821 |

| シー・シー・シー債権回収株式会社 | 03-6721-5571 |

| のぞみ債権回収株式会社 | 03-5299-5331 |

| 株式会社山田債権回収管理総合事務所 | 045-325-3933 |

| ジャックス債権回収サービス株式会社 | 03-6327-3900 |

| あおぞら債権回収株式会社 | 03-3265-0456 |

| キャピタル・サーヴィシング債権回収株式会社 | 03-6230-5100 |

| 株式会社沖縄債権回収サービス | 098-860-4393 |

| エー・シー・エス債権管理回収株式会社 | 043-332-2200 |

| エム・ユー・フロンティア債権回収株式会社 | 03-3373-5111 |

| パシフィック債権回収株式会社 | 03-5211-7811 |

| 栄光債権回収株式会社 | 045-253-3311 |

| Pepper Advantage Japan債権回収株式会社 | 03-5511-5950 |

| ジェーピーエヌ債権回収株式会社 | 03-6830-5180 |

| 株式会社日貿信債権回収サービス | 03-5690-7152 |

| PAG債権回収株式会社 | 03-5776-1055 |

| 中央債権回収株式会社 | 03-5547-2100 |

| やまびこ債権回収株式会社 | 026-224-3982 |

| みずほ債権回収株式会社 | 03-5640-4071 |

| オリンポス債権回収株式会社 | 011-856-9933 |

| アルゴジャパン債権回収株式会社 | 03-5510-2811 |

| 保証協会債権回収株式会社 | 03-6810-8363 |

| 三菱HCキャピタル債権回収株式会社 | 03-3503-7390 |

| 九州債権回収株式会社 | 092-483-4650 |

| アイ・アール債権回収株式会社 | 03-5215-6511 |

| 系統債権管理回収機構株式会社 | 03-5904-9591 |

| しまなみ債権回収株式会社 | 082-248-2300 |

| ブルーホライゾン債権回収株式会社 | 03-6452-8201 |

| エム・テー・ケー債権管理回収株式会社 | 03-6260-8680 |

| ちば債権回収株式会社 | 043-213-6411 |

| AG債権回収株式会社 | 077-503-0200 |

| リサ企業再生債権回収株式会社 | 03-5796-8650 |

| 山陰債権回収株式会社 | 0852-24-2001 |

| 株式会社セディナ債権回収 | 052-219-6140 |

| ミネルヴァ債権回収株式会社 | 052-300-0105 |

| 岡山債権回収株式会社 | 086-803-5100 |

| エーアールエー債権回収株式会社 | 06-6351-4300 |

| アウロラ債権回収株式会社 | 03-6432-4201 |

| みやこ債権回収株式会社 | 06-6882-0055 |

| ふくおか債権回収株式会社 | 092-737-0881 |

| みらい債権回収株式会社 | 03-6302-3910 |

| オリンポス債権回収株式会社 | 011-856-9933 |

| アルゴジャパン債権回収株式会社 | 03-5510-2811 |

| 保証協会債権回収株式会社 | 03-6810-8363 |

| 三菱HCキャピタル債権回収株式会社 | 03-3503-7390 |

| 九州債権回収株式会社 | 092-483-4650 |

| アイ・アール債権回収株式会社 | 03-5215-6511 |

| 系統債権管理回収機構株式会社 | 03-5904-9591 |

| しまなみ債権回収株式会社 | 082-248-2300 |

| ブルーホライゾン債権回収株式会社 | 03-6452-8201 |

| エム・テー・ケー債権管理回収株式会社 | 03-6260-8680 |

| ちば債権回収株式会社 | 043-213-6411 |

| AG債権回収株式会社 | 077-503-0200 |

| リサ企業再生債権回収株式会社 | 03-5796-8650 |

| 山陰債権回収株式会社 | 0852-24-2001 |

| 株式会社セディナ債権回収 | 052-219-6140 |

| ミネルヴァ債権回収株式会社 | 052-300-0105 |

| 岡山債権回収株式会社 | 086-803-5100 |

| エーアールエー債権回収株式会社 | 06-6351-4300 |

| アウロラ債権回収株式会社 | 03-6432-4201 |

| みやこ債権回収株式会社 | 06-6882-0055 |

| ふくおか債権回収株式会社 | 092-737-0881 |

| みらい債権回収株式会社 | 03-6302-3910 |

| NTS-MG債権回収株式会社 | 082-263-8500 |

| ほくほく債権回収株式会社 | 076-424-3399 |

| きらら債権回収株式会社 | 0834-22-2101 |

| 株式会社住宅債権管理回収機構 | 03-3513-1900 |

| あけぼの債権回収株式会社 | 03-6865-5412 |

| 株式会社エムアールアイ債権回収 | 03-4574-4700 |

| オリファサービス債権回収株式会社 | 03-6233-3480 |

| 平成債権回収株式会社 | 03-6262-9523 |

| SH債権回収株式会社 | 06-6245-1237 |

| ロンツ債権回収株式会社 | 096-356-0200 |

| ジャパントラスト債権回収株式会社 | 03-5579-2611 |

| アルファ債権回収株式会社 | 03-6837-6903 |

| アップル債権回収株式会社 | 06-6267-3333 |

| リンク債権回収株式会社 | 03-5826-8623 |

| エイチ・エス債権回収株式会社 | 03-5402-4300 |

| サン債権回収株式会社 | 029-861-0788 |

| パルティール債権回収株式会社 | 03-4330-9988 |

| リボーン債権回収株式会社 | 03-6825-6440 |

| 株式会社グラックス債権回収 | 03-6280-7730 |

| 札幌債権回収株式会社 | 011-522-2920 |

| ベル債権回収株式会社 | 03-3231-4480 |

| 北國債権回収株式会社 | 076-233-2601 |

| アペックス債権回収株式会社 | 0776-24-2808 |

| 美ら島債権回収株式会社 | 098-860-2690 |

| みちのく債権回収株式会社 | 017-718-7277 |

| LENDY債権回収株式会社 | 03-6721-0176 |

| にしせと地域共創債権回収株式会社 | 082-236-0207 |

| 池田泉州債権回収株式会社 | 06-6485-3212 |

怖い債権回収会社ランキングは「会社名+怖い」と調べられているGoogleの検索結果数が多い順にランキングを付けています。

債権回収会社の中でも多くの人が関心を集めているのがニッテレ債権回収株式会社でした。

債権回収に躍起になっている会社のようで、完済している借金に対しても取り立てをしてくるといった口コミが見受けられました。

また、電話対応の評判が悪いことから「ニッテレ債権回収 怖い」と調べる人が多くいるようです。

ニッテレ債権回収は借金だけでなく、公共料金や携帯代の滞納の債権回収もおこなっています。

支払うべき日から5年以上経過しているものは消滅時効が成立している可能性があるので、ニッテレ債権回収株式会社から連絡が来たときは弁護士や司法書士に相談すべきです。

払ったのに「お支払いを確認できませんでした」という通知や連絡が来たという口コミを多く見かける債権回収会社です。

jpn債権回収株式会社は正式ではジェーピーエヌ債権回収会社と言い、クレディセゾンの関連会社になります。

滞納期間が5年以上経過している借金は消滅時効で知らはい義務をまぬがれることができますが、滞納期間が5年以内で督促がjpn債権回収会社から来た場合、応じないと給料や財産を差し押さえられることになります。

パルティール債権回収会社も債権回収で恐れられている会社の代表格です。

パルティール債権回収会社は、Jトラストグループの株式会社日本保証の完全小会社です。株式会社日本保証と言えば、取り立てが悪質と批判されていた武富士と日栄が合併してできた会社です。

パルティール債権回収会社は利用者数の多い楽天カードの債権回収も請け負っています。

貸金業者やカード会社から債権回収会社に債権譲渡の通知が届いたら、取り立ての電話や訪問、訴訟からの差し押さえがされる準備に入ったと認識すべきです。

借金に見覚えがあってもなくても弁護士や司法書士に相談しないと自分が損をする可能性があります。

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

借金を返すことができない人は、債権回収会社に一括請求や差し押さえされる前に、弁護士や司法書士に債務整理の依頼をすべきです。

債務整理には3つの方法があります。

| 方法 | 概要 |

|---|---|

| 任意整理 | 利息や遅延損害金をカットして元本だけの返済を目指す手続き |

| 自己破産 | 借金の支払い義務を免除する手続き |

| 個人再生 | 借金を大幅に減額し、わずかに残った借金の返済を目指す手続き |

借金状況によって手続きの向き不向きがあります。

自分に合った手続きはどれかは以下の表を見れば一発で分かります。

| 方法 | 対象者 |

|---|---|

| 任意整理 | 返済が困難であるが、元本の返済ならできる人 |

| 自己破産 | 全く返済ができない状況にある人 |

| 個人再生 | 一定の収入があり、借金の一部を返済できる人 |

それぞれの手続きで「できること」や「デメリット」については以下に解説していきます。

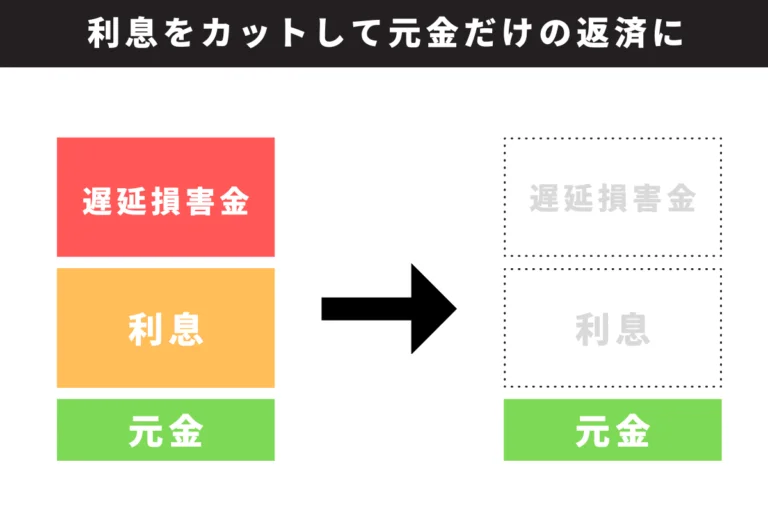

任意整理は貸金業者と直接交渉して借金にかかる利息や遅延損害金をカットしたり、返済回数を36回~60回払いに変更して毎月の支払額を減らすことを目的とした手続きです。

依頼費用は手続きの中でも安くて、生じるデメリットも小さいので誰でも気軽におこなうことができます。

利息や借金の返済遅れで生じた遅延損害金などをカットして、元金だけ返すことができます。

例えば100万円程の借金をしている人が2年以上の返済計画を立てていると総額120万~140万円程度の借金を返済する必要があります。

しかし、任意整理をすれば100万円の元本だけの返済ができるので、任意整理の依頼料を差し引いた約10万~20万円程度を支払う必要がなくなります。

任意整理は利息カットによる借金減額だけではありません。

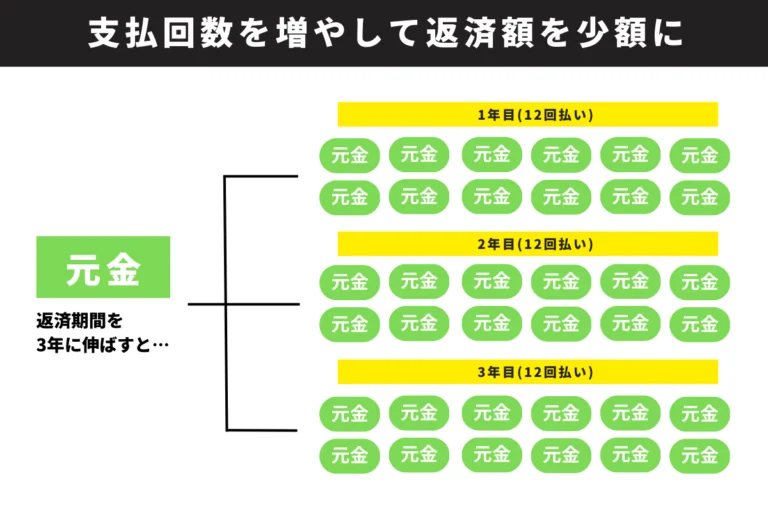

任意整理では支払い回数を原則として36回~60回に変更してもらうことができます。業者によっては90回払いにも対応してくれるところがあります。

支払い回数が増えても利息が乗ることはありません。

元本の返済を回数を増やして返済できるので、今支払っている借金額よりも低くすることができるので、生活の立てお直しができます。

| 状況 | 3年返済の 毎月返済額 | 4年返済の 毎月返済額 | 5年返済の 毎月返済額 |

|---|---|---|---|

| 任意整理前 | 6万8,628円 | 5万6,509円 | 4万9,200円 |

| 任意整理後 | 5万5,555円 | 4万1,666円 | 3万3,333円 |

金利の高い借金になるほど任意整理をすることで毎月の支払い額や総支払額を大幅に減らすことができます。

例えば、200万円の借金を年利15%で借り入れをしていた場合、支払い計画を3年から5年に引き伸ばすなら毎月の返済額は3万円以上減らせることができます。

さらに、総支払額は33万円~79万円の利息カットができる可能性があります。(※自力返済と任意整理した時の月々の返済額比較より)

| ブラックリストに載る | 任意整理を行ったことが信用情報機関に登録されます。(ブラックリストに載る) |

| 金融取引に影響する | ブラックリストに名前が載るため、新たなローンやクレジットカードの取得がむずかしくなることがあります。 |

| 保証人に負担がかかる | 借金に保証人がついている場合、保証人に返済責任が移ることがあります。 |

| 交渉が難しい場合がある | 債権者との交渉が難航することがあり、結果として期待通りの解決が得られないことがあります。 |

| 弁護士や司法書士に費用がかかる | 任意整理の手続きには弁護士や司法書士に依頼することが一般的で、その費用が発生します。 |

任意整理をするとお金に関することで制限はかかりますが、財産を失ってしまうような大きなデメリットはありません。

任意整理をして3年程度で完済し、5年程たてば、ブラックリストからも外れるので借金がなかった普通の生活に戻ることができます。

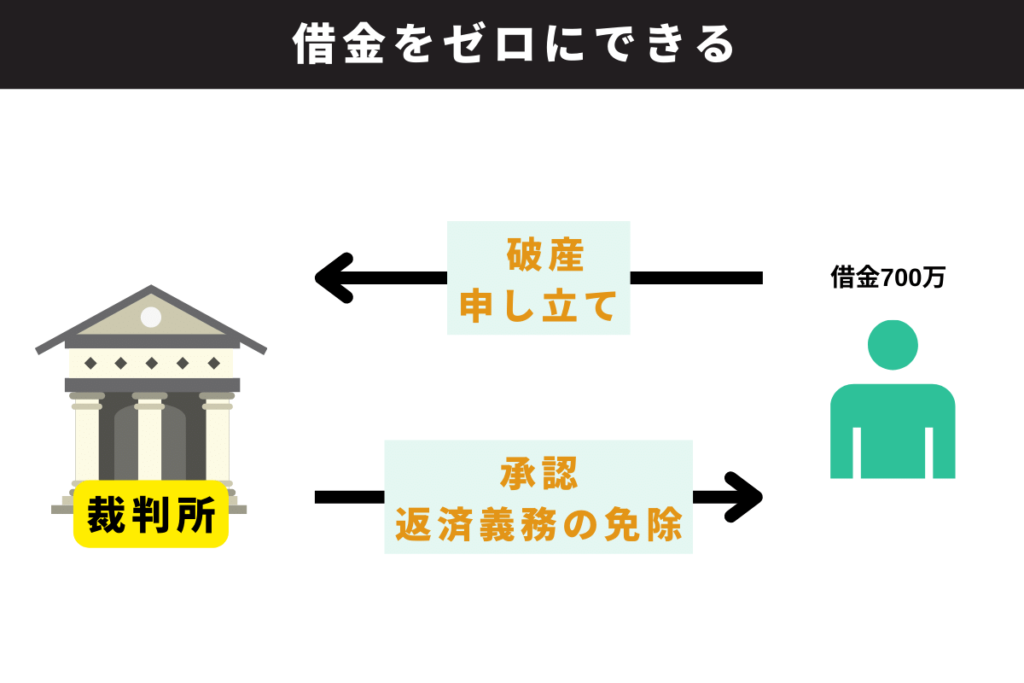

自己破産は支払いする力が残っていない人がすべき借金解決方法です。

自己破産手続きをすると借金の支払い義務から解放されるので実質、借金がゼロになります。

督促が来ている段階から自己破産の手続きを弁護士や司法書士に依頼してスピーディに対応しないと強制執行(差し押さえ)の方が早くされてしまう恐れがあります。

支払いができない人は裁判所に破産申し立てをして、裁判所に認められると借金がゼロになります。

自己破産には手続き費用がかかりますが、お金がなくても手続きを進めることは可能です。今返済できずに延滞や滞納を繰り返している人は自己破産の相談を弁護士にすべきです。

自己破産をすると高価なものは回収されてしまいます。例えば、持ち家や値が付く車やバイクなどは回収の対象になります。

しかし、現金や家具、家電、預貯金などは一定額なら手元に残すことができます。そのため、自己破産をして「手元に何も残らないから人生が終わるのでは?」と考えている人でも安心して手続きができます。

| ブラックリストに載る | 自己破産の記録は、信用情報機関に約7年間残ります。その間、金融取引が制限され、融資やクレジットカードの利用がむずかしくなります。 |

| 財産の没収がある | 自己破産の手続きでは、一部を除く財産がすべて没収され、債権者に分配されます。ただし、生活に必要な最低限の財産は保護されます。 |

| 職業上の制限がある | 自己破産をした場合、法律によって一部の職種に就くことが制限されます。例えば、弁護士や司法書士、公認会計士などの資格を持つ者は業務停止処分となることがあります。 |

ブラックリストに載るのは任意整理でも同じですが、自己破産の方が解除までの時間が2年~3年ほど長いです。また、自己破産をすると高価な家や車は回収されてしまいます。

自己破産をすると手続き期間中の半年~1年間は「破産者」としてあつかわれるため、法律関係の職業、金融関係の職業、不動産関係の職業、公務員といった仕事をしている人は仕事ができなくなります。

長期間の停職となるので、勤め先によっては解雇される可能性もあります。

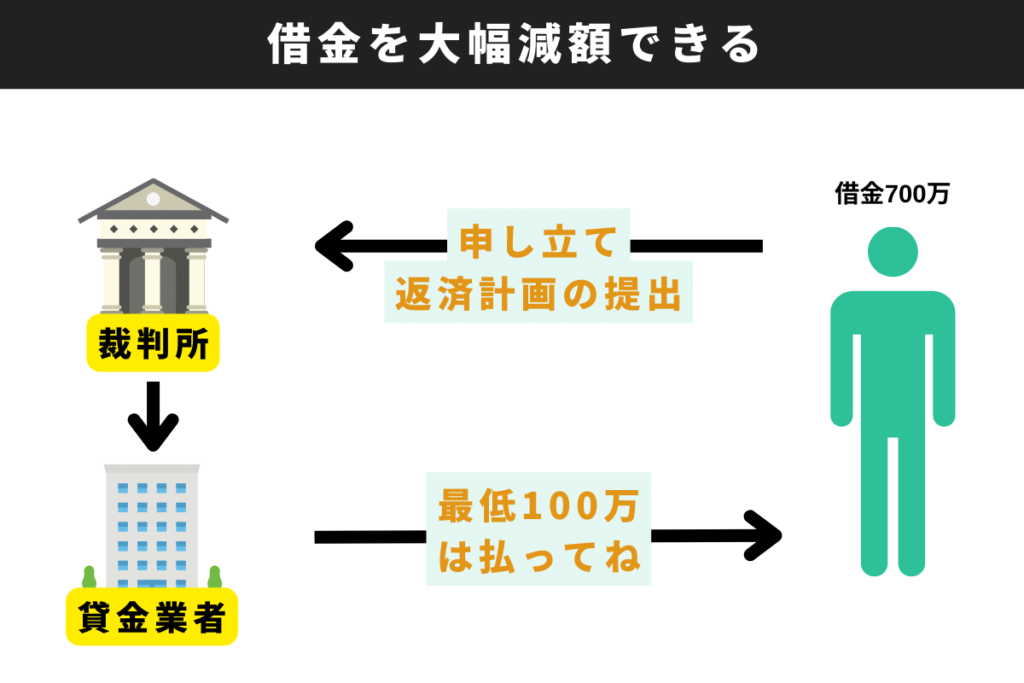

個人再生は裁判所を通して、貸金業者と返済計画を立て、借金の減額をする手続きです。

任意整理とちがって利息や遅延損害金のカットだけでなく、元本のカットも可能です。

ただし、最低でも100万円の返済義務は残るので、200万円以下の借金では個人再生をする意味がほとんどありません。

個人再生は裁判所へ申し立てをして、借金を返せない理由や返済計画について認めてもらいます。

さらに債権者集会において返済計画を聞いてもらい、合意してもらえれば、借金の大幅減額が可能になります。

債権者集会で過半数の貸金業者が反対をすると個人再生は認められず失敗に終わります。

| 手続きが複雑 | 個人再生手続きは、法的手続きが複雑です。そのため、弁護士や司法書士の協力なしですることはむずかしいです。 |

| 費用がかかる | 個人再生の手続きを依頼すると40万円~70万円の費用がかかります。自己破産よりも費用がたかい場合があるので状況よっては自己破産すべきです。 |

| 時間がかかる | 個人再生手続きは、申立てから認可までに半年〜1年以上かかることがあります。 |

| ブラックリストに載る | 個人再生するとブラックリストに載り、完済から5年~7年たたないと解除されません。 |

個人再生は借金を大幅に減額できる手続きですが、時間と費用がかかります。

時間と費用をかけても結局は返済義務が残るので、状況によっては自己破産をした方が良いケースもあります。そのため、個人再生よりも自己破産を選ぶ人の方が圧倒的に多いデータが裁判所で掲載されています。

債権回収会社は債権(滞納しているお金)の取り立てをおこなう会社です。債権回収会社から連絡がくるということは借金をしているか、滞納しているお金があるということを意味します。手紙の通知を無視していると、電話や自宅への訪問、訴訟による財産の差し押さえなどをされます。詳しくは「債権回収会社とは」をご確認ください。

債権回収会社からの請求を逃れるには消滅時効を活用するか、債務整理をするしかありません。消滅時効は取り立てから5年間、返済をおこなっていない場合にできる可能性のある手続きです。消滅時効が成立すると借金を払う義務がなくなります。また、債務整理をすれば遅延損害金や利息をカットできるので元本だけの返済ができるようになります。詳しくは「債権回収会社に差し押さえされる前にすべきこと」をご確認ください。