\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

任意整理は、貸金業者との直接交渉によって和解が成立し、借金を減らすことができる手続きです。

借金を減らせば生活がラクになるので、任意整理で借金を減らすことができると軽い気持ちで手続きをし、任意整理をしても生活が苦しいと感じている人がたくさんいます。

任意整理しても生活が苦しい人は、もれなく全員知っておくべき2つの裏ワザがあります。あなたの借金問題が解決できる方法を知らないと後悔してしまいます。

こちらも調べられています

任意整理をしても苦しい人は、任意整理後に収入が減ったり予想外の出費がかさんでしまい返済ができなくなった人が多いです。

試してみるべき2つの裏ワザがあります。どちらの方法も、うまくいけば毎月の負担がぐっと減らせて気持ちが断然楽になるはずです。

任意整理をもう一度することを、任意整理の再和解といいます。任意整理の2回目(再和解)が成功すれば、1回目の任意整理のときよりも毎月の返済額を減らすことができます。

72万円の借金を任意整理したときと、再和解したときのちがいの事例は以下の通りです。

月々の返済額を8,000円も減らすことができるので、減った分を別の借金の返済にあてることができます。

| 任意整理 | 再和解 | |

|---|---|---|

| 分割期間 | 3年(36か月) | 5年(60か月) |

| 月々の返済額 | 20,000円 | 12,000円 |

※再和解で毎月の返済が8,000円減った成功例

任意整理の分割期間は、3年間(36か月)~最長で5年間(60か月)と決められています。

1回目の任意整理ですでに60か月に分割してもらっている人は、これ以上負担を減らすのはむずかしいですが、追加介入という手段があります。

再和解を成功させるには、コツがあります。

再和解は貸金業者と直接する手続きなので、「再和解で負担が減りさえすれば返済のめどが立つ」と貸金業者に納得してもらうことです。

すべての任意整理に対応していたらキリがないと多くの貸金業者が思っていますが、お金を1円も回収できなければ倒産してしまいます。

そのため、交渉力のある弁護士・司法書士が対応すれば、再和解に応じる貸金業者が多いです。

任意整理は、対象とする貸金業者が選べます。追加介入は、対象外にしていた貸金業者を新たに追加して手続きすることです。

追加介入をおこなえば、新たに対象となった貸金業者の借金は、これから発生する利息がカットされて払わなくてよくなります。

さらに、分割払いをすることで毎月払うべき金額も減ります。新たに追加介入をした貸金業者の返済にあてていたお金の一部を、別の業者の返済にあてることができるので、毎月の負担を減らせる可能性があります。

一方で、追加介入をするべきかどうか悩んでいる間にも利息は日々加算されています。自分で考えるよりもまずは弁護士・司法書士に相談するべきです。

ちなみに、すべての貸金業者をすでに任意整理しているなら追加介入はできません。「任意整理しても苦しい人がするべき解決法」によって、借金問題を解決しましょう。

任意整理の借金が払えないほど生活が苦しいならば、借金を滞納し続けてた結果貸金業者に訴訟を起こされて給料・財産を差し押さえられる可能性があり危険です。

再和解や追加介入といった裏ワザが使えない人は、個人再生・自己破産といった手続きを検討するべきです。

借金問題の解決を先延ばしにするとますます苦しくなるので、個人再生や自己破産をしたほうがいいのか、いますぐ弁護士・司法書士に相談して判断してもらわないと手遅れになります。

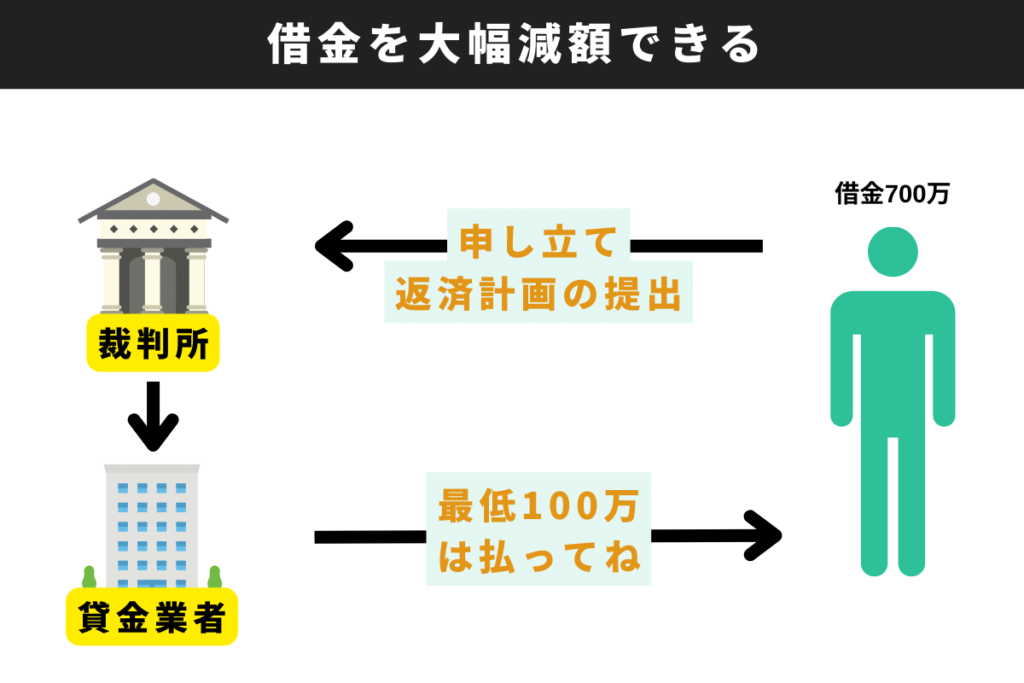

個人再生は、裁判所を通して貸金業者と返済計画を立て、借金の減額をする手続きです。

個人再生は、任意整理とちがって利息カットだけでなく元本のカットも可能な手続きなので、大幅に借金を減らすことができます。

100万円の返済義務は残るため、200万円以下の借金では個人再生をする意味がほとんどありませんが、貸金業者に合意してもらえれば、借金の大幅減額が可能になります。

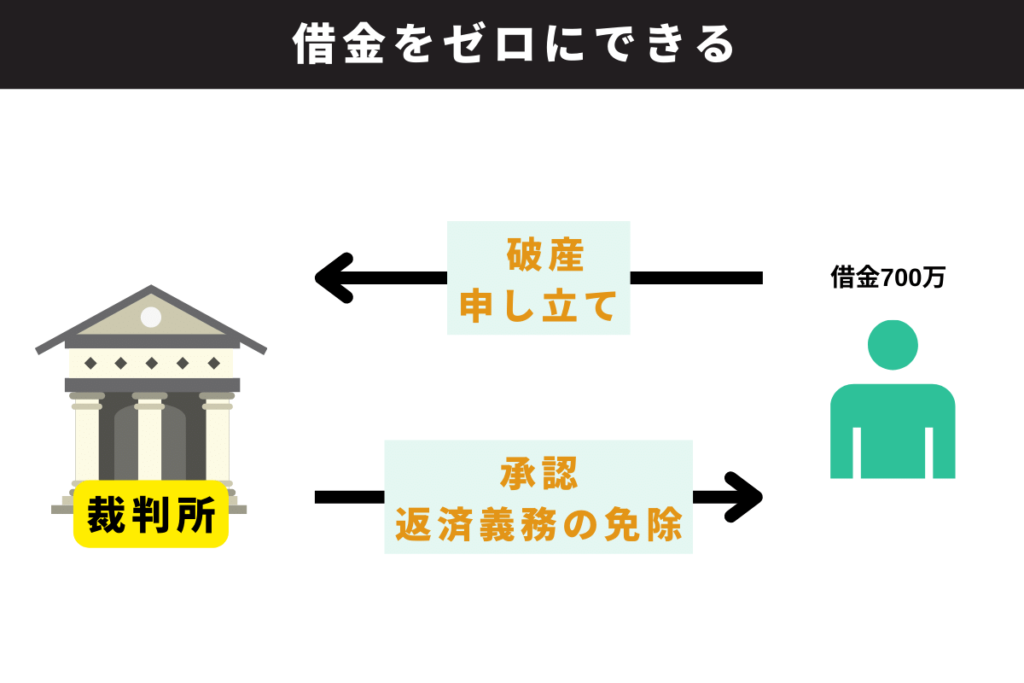

自己破産は、支払いする力が残っていない人がすべき借金解決方法です。

裁判所に破産申し立てをして自己破産手続きをすると、借金の支払い義務から解放されるので実質、借金がゼロになります。

任意整理して苦しいからといって、お金を返さずバックレると以下のようなことが起こります。

任意整理は、返済が遅れると、2回目(2か月目)には無効になって、残りの借金をまとめて払う一括請求になります。

返済が不可能と判断されると、任意整理の手続きを依頼した弁護士・司法書士に辞任されることがあります。貸金業者に訴訟されたときに対応できず給料・財産が差し押さえにあってしまいます。

任意整理したけどれど返済が苦しいというときは、弁護士・司法書士に払えないことをまずは連絡して差し押さえを防ぐべきです。

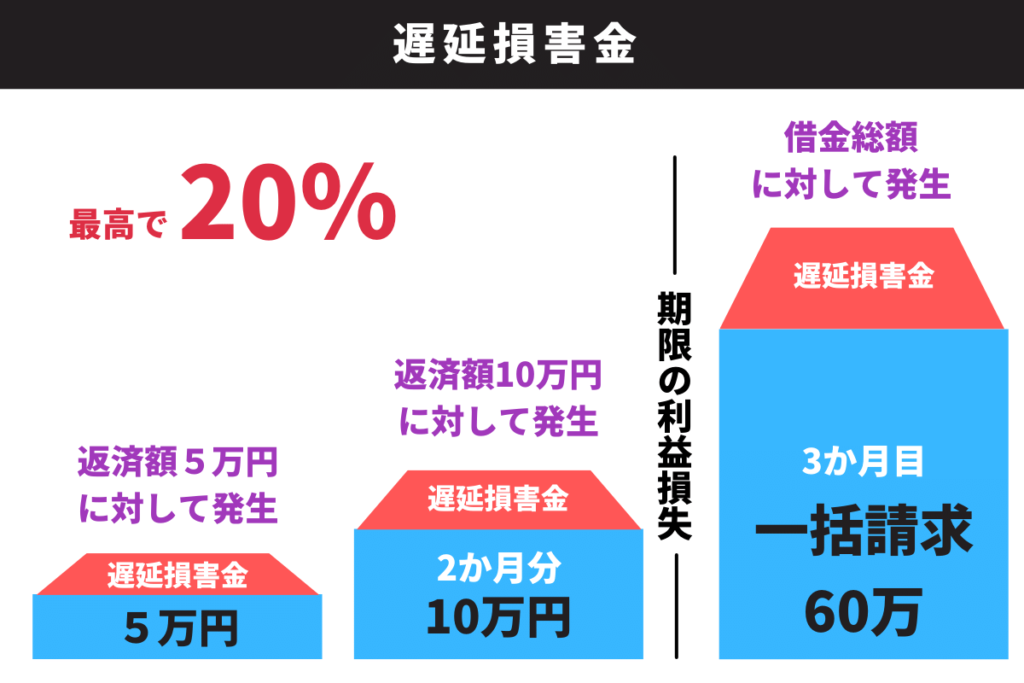

お金を返さず滞納し続けると、遅延損害金が発生します。遅延損害金は、約束した期日までに返済ができないときに、貸金業者に払わなくてはいけないペナルティです。

数日ではそこまで大きな金額にはなりませんが、滞納日数が長くなればなるほど遅延損害金は大きくなります。

滞納した金額が5万円、遅延損害金の利率が18%のケースを考えてみます。

滞納日数が1日から100日までのパターンを計算すると、100日目には約50倍にまで増えていることがわかります。

| 滞納した日数 | 遅延損害金(※) |

|---|---|

| 1日 | 49円 |

| 5日 | 147円 |

| 10日 | 246円 |

| 20日 | 517円 |

| 30日 | 739円 |

| 50日 | 1,232円 |

| 100日 | 2,465円 |

※小数点以下は切り捨てて計算しています。

任意整理をしたあと5年間は信用情報に登録されるので、新たにお金を借りることはむずかしくなります。

しかし、審査基準が極甘な貸金業者ならお金を借りることができます。絶対に借りるべきではない理由は2つあり人生が終わりになる人すらいます。

審査基準が極甘な貸金業者は、信用情報機関に載っていなくても今の収入状況しだいで貸し付けできると甘い言葉で誘ってきます。

ほとんどの業者が貸し付けを拒むような人をターゲットにしているので、もちろん貸し付け金利も高金利です。

任意整理をして高い金利をせっかくカットできたのに、新たな借り入れで借金を増やしたらいつまでも借金地獄から抜け出せません。

苦しい状況から抜け出したいのなら、手続きのできる・できないかを自分で判断したり、安易に借金を増やすのではなく、弁護士・司法書士に借金や生活状況をしっかりと相談すべきです。

任意整理で借金を減らすことができると軽い気持ちで手続きをし、任意整理をしても生活が苦しいと感じている人も中にはいます。任意整理しても苦しい人が苦しみから抜け出す裏ワザについては「任意整理しても苦しい!抜け出す2つの裏ワザ」をご確認ください。

任意整理でお金が足りないからと借金を増やすのは絶対にやめましょう。新たな借り入れで借金を増やしたらいつまでも借金地獄から抜け出せません。また、任意整理後に借り入れできる業者はリスクがあります。詳しくは「お金が足りないからとやったら絶対ダメなこと」をご確認ください。